この記事の結論

- 最初に理解したいのは「預金と投資の役割分担」「分散された投資信託」「長期積立」の3つだ。

- 個別株の分析や売買のタイミング判断は、資産形成を始めるための必須条件ではない。

- 当面使うお金を預金で確保し、余剰資金で長期・積立・分散投資を考えるのが基本だ。

資産運用を始めようと思って検索すると、株、債券、投資信託、FX、不動産、暗号資産と選択肢が多すぎて、何から勉強すればいいのか分からなくなります。医学の勉強と同じで、いきなり各論に入ると挫折します。

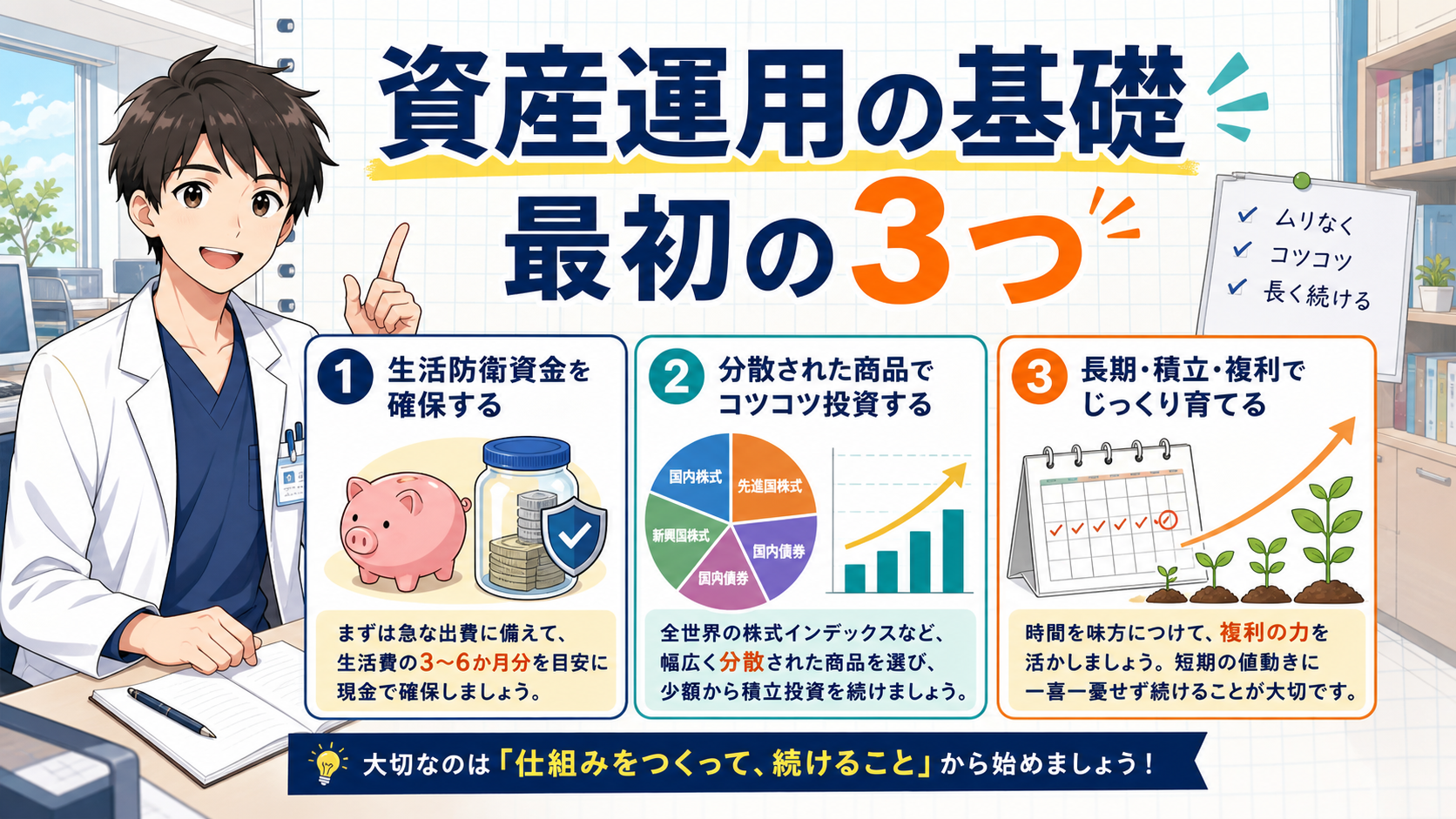

研修医が資産形成を始める段階では、まず3つの考え方を押さえると全体像をつかみやすくなります。この3つは医学でいう解剖・生理のような土台で、NISAの口座開設や投資信託選びを考える前提になります。

逆に、この3つを飛ばして「おすすめ銘柄」から入ると、値動きのたびに不安になって続きません。順番に整理していきます。

基礎1:お金に役割を持たせる

資産運用の出発点は、手持ちのお金を「守るお金」と「育てるお金」に分けることです。

守るお金は生活防衛資金です。病気で働けなくなった、急な引っ越しが必要になった、というときにすぐ使えるお金で、普通預金など換金を待たずに使える場所へ置きます。必要額に一律の正解はありませんが、まず生活費の3か月分を目標にし、雇用や家族の状況に応じて増やす考え方があります。このお金は増やすことより、必要なときに使えることを優先します。

育てるお金は、当面使う予定のない余剰資金です。ここで初めて投資の出番になります。投資には値下がりする可能性があるので、「数年は使わなくていいお金」だけを充てるのが大前提です。

研修医の場合、まず生活防衛資金を貯めるところからで大丈夫です。「投資を始める=全財産を投資する」ではない、というのが最初の基礎です。

基礎2:分散された投資信託から理解する

投資先の選択肢は無数にありますが、忙しい研修医が最初に理解する商品としては、広く分散されたインデックス型の投資信託が分かりやすい選択肢です。

投資信託は、多くの投資家から集めたお金をまとめて運用する商品です。その中でもインデックス型は、特定の指数への連動を目指します。世界株式など幅広い指数を対象にする商品なら、1本で多くの国や企業へ分散できます。ただし、投資対象や分散の範囲は商品ごとに異なるため、購入前に目論見書で確認が必要です。

研修医にとっての利点は次の3つです。

- 少額から積み立てられる商品や金融機関がある

- 銘柄分析やチャートを見る時間が不要で、当直のある生活と両立できる

- 手数料(信託報酬)が低い商品が多い

個別株、FX、暗号資産は、商品ごとに値動きや仕組みが異なり、投資信託とは別の知識が必要です。資産形成の入り口で同時に手を広げる必要はありません。まず長期・積立・分散投資を理解し、その方法の1つとして低コストのインデックス型投資信託を比較すると進めやすいです。

基礎3:長期積立と複利

3つ目の基礎は「時間を味方につける」という考え方です。

複利とは、運用で得た利益がさらに利益を生む仕組みです。雪だるまを転がすように、時間が長いほど増え方が加速します。月3万円を年利5%で運用できたと仮定すると、次のようなイメージになります。

| 積立期間 | 元本 | 想定資産額 |

|---|---|---|

| 10年 | 360万円 | 約466万円 |

| 20年 | 720万円 | 約1,233万円 |

| 30年 | 1,080万円 | 約2,497万円 |

※年利5%・月次複利で毎月末に3万円を積み立てる条件の概算です。年利5%は試算のために置いた仮定であり、将来の成果を保証するものではありません。実際の運用では値動きがあり、元本割れもありえます。税金・手数料は考慮していません。

この仮定では、期間が長くなるほど元本と試算額の差が開きます。20代から始めると運用期間を長く取りやすいため、無理のない積立額を続ける考え方と相性があります。

また、毎月定額を積み立てると、価格が高いときは買う量が少なく、安いときは多くなります。将来の利益を保証する方法ではありませんが、一度に買う時期を決める負担を減らせるのが積立の利点です。

この3つの先にNISAがある

ここまでの3つを実行に移すときに使える制度がNISAです。NISA口座で対象商品へ投資すると、通常は約20%課税される売却益や配当・分配金が非課税になります。

全体像は、当面使うお金を預金で確保し、余剰資金で分散された商品を比較し、NISAも活用しながら長期積立を検討する流れです。最初から多くの商品へ手を広げず、この順番を確認してから始めると判断しやすくなります。

NISAの仕組みは別記事で3分で読めるようにまとめています。

次の一歩は1つだけ

自分の1か月の生活費をざっくり計算して、3か月分の金額を出してみてください。それがあなたの生活防衛資金の最初の目標額です。すでに貯まっているなら、次はNISAの記事に進んでください。

次に読む記事

- NISAの仕組みを知りたい人へ:NISAとは?研修医向けに3分で解説【新NISA対応】

- 証券口座をどこで作るか迷っている人へ:証券口座はどこで作る?研修医は楽天かSBIの2択でいい理由

- 先取り貯金の仕組みを作りたい人へ:研修医の銀行口座は2つで足りる【先取り貯金の仕組みの作り方】

- NISA関連の記事をまとめて確認したい人は、研修医のNISA完全ガイド【読む順番つき・記事まとめ】も参考にしてください。

免責事項

記載している試算は、年利5%・月次複利という仮定に基づく概算であり、将来の運用成果を保証するものではありません。投資は元本割れの可能性があります。投資判断は自己責任で行ってください。

制度に関する記述は2026年6月時点の情報です。最新の制度内容は金融庁などの公式情報で確認してください。

参考情報・出典

- 金融庁「資産形成の基本」(確認日:2026年6月12日)

- 金融庁「NISAを知る」(確認日:2026年6月12日)

- 複利試算は年利5%・月次複利・毎月末3万円積立の前提で筆者計算(2026年6月12日)

コメント