この記事の結論

- NISAは、投資で出た利益に税金がかからない制度だ。

- 研修医なら、まずは月5,000円から3万円くらいの範囲で、無理なく積立を始めるだけでも十分だ。

- 短期で増やす制度ではないので、生活防衛資金を残して始めることが大事だ。

研修医になって、初めてお給料をもらった。でも「NISAって何?やったほうがいいの?」と思っているあなたへ。

NISAは、投資の利益に税金がかからなくなる制度です。まずは仕組みとメリットだけ押さえておけば十分です。

研修医はいくらから始めればいいか

いきなり満額を目指す必要はありません。研修医のうちは、生活費・引っ越し・学会費・急な出費もあるので、続けられる金額から始めるのが現実的です。

| 毎月の積立額 | 年間積立額 | 向いている人 | 注意点 |

|---|---|---|---|

| 月5,000円 | 年6万円 | まず試してみたい人 | 金額よりも、積立を始める経験を優先する |

| 月1万円 | 年12万円 | 手取りに少し余裕が出てきた人 | 生活防衛資金を削らない |

| 月3万円 | 年36万円 | 家計管理に慣れてきた人 | 当直代やボーナスを前提にしすぎない |

迷うなら、まず月5,000円か1万円からで大丈夫です。慣れてから増額すれば十分です。

NISAとは?一言でいうと「税金ゼロで投資できる口座」

通常、株や投資信託で利益が出ると、約20%の税金が取られます。

100万円の利益 → 手元に残るのは約80万円。

でもNISA口座を使えば、その利益に税金がかかりません。

100万円の利益 → 手元に100万円まるごと残ります。

国が「若いうちから投資して、老後の資産を作ってね」という目的で作った制度です。

※出典:金融庁「NISAを知る」、国税庁「株式・配当・利子と税」(確認日:2026年5月7日)

2024年から「新NISA」になって、さらにお得に

2024年から制度がリニューアルされ、新NISAになりました。大きく3点変わっています。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 年間投資上限 | 120万円 | 360万円 |

| 生涯の非課税枠 | 600万円 | 1,800万円 |

| 期間 | 5年間 | 無期限 |

研修医の給料(手取り20〜25万円/月)でも、毎月少額から積み立てられます。

※出典:金融庁「NISAを知る」(確認日:2026年5月7日)

NISAには2つの枠がある

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

つみたて投資枠(年間120万円まで)

- 毎月定額で積み立てる

- 金融庁の基準を満たした、長期・積立・分散投資向けの一定の投資信託などが対象

- 研修医にはまずここから始めるのが無難

成長投資枠(年間240万円まで)

- 個別株や幅広い投資信託に投資できる

- つみたて投資枠と合わせて年間360万円まで

最初はつみたて投資枠だけ使えば十分です。

ただし、つみたて投資枠の対象商品でも元本保証ではありません。相場によって評価額が下がることがあります。

※出典:金融庁「つみたて投資枠対象商品」「資産形成の基本」(確認日:2026年5月7日)

研修医がNISAを始めるべき理由

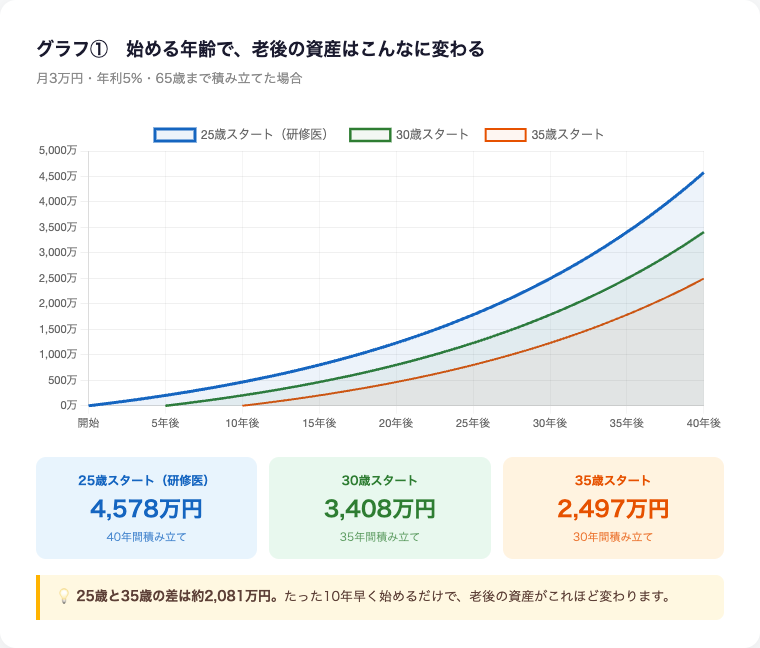

理由①:時間が最大の武器

投資は「時間」が大切です。早く始めるほど、複利の効果で資産が増えます。

たとえば毎月3万円を年利5%で積み立てると:

- 25歳(研修医)スタート → 4,578万円

- 30歳スタート → 3,408万円

- 35歳スタート → 2,497万円

25歳と35歳の差は約2,081万円。たった10年早く始めるだけで、老後の資産がこれほど変わります。

※この数字は、毎月3万円を年利5%で運用できたと仮定した単純計算です。将来の運用成果を保証するものではありません。

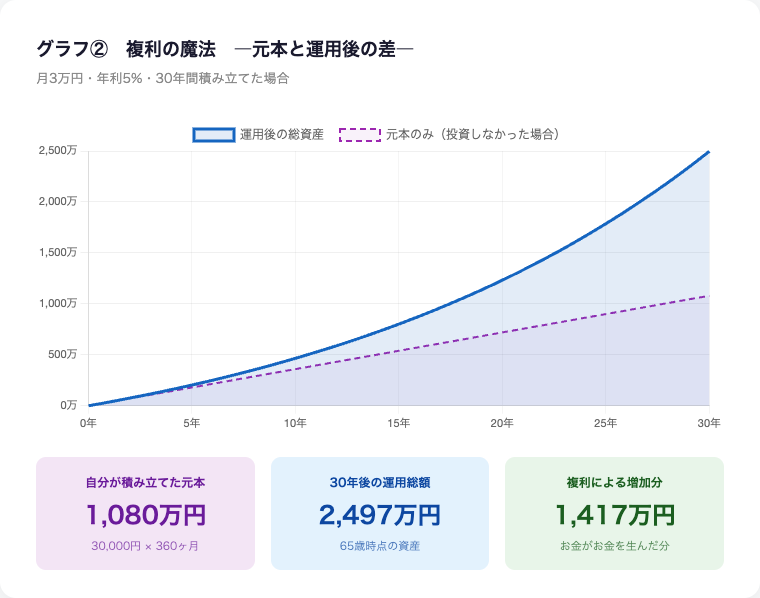

理由②:複利の魔法

月3万円・年利5%・30年間積み立てた場合:

- 自分が積み立てた元本:1,080万円

- 30年後の運用総額:2,497万円

- 複利による増加分:1,417万円(お金がお金を生んだ分)

※この数字は、毎月3万円・年利5%・30年間で計算したシミュレーションです。手数料や税金、相場変動は簡略化しています。

理由③:医師は税金が高い

研修医でも年収600〜800万円になると、所得税・住民税の負担が大きいです。NISAの非課税メリットは、高収入の医師ほど恩恵が大きくなります。

理由④:忙しくても続けられる

つみたて投資枠は、毎月自動で積み立てる設定ができます。一度設定すれば、あとは放置でOK。当直や残業が多い研修医でも無理なく続けられます。

NISAの始め方

具体的な口座開設の手順・投資信託の選び方・積立設定まで、別記事で詳しく解説しています。

画面を見ながら迷わず進められるよう1ステップずつ書いたので、初めての方はそちらを参考にしてください。

次に読む記事

- 楽天証券で始めたい人は、研修医がNISAを始める方法【楽天証券・口座開設から積立設定まで全手順】を読んでください。

- SBI証券で始めたい人は、NISAの始め方【SBI証券版・口座開設から積立設定まで全手順】を読んでください。

- クレカ積立も考えたい人は、研修医が最初に作るクレカ2選【NISAにも使いやすい】でカード選びを確認してください。

- NISA関連の記事をまとめて確認したい人は、研修医のNISA完全ガイド【読む順番つき・記事まとめ】も参考にしてください。

よくある質問

Q. お金が必要になったらいつでも引き出せる?

はい。NISAは自由に売買・引き出しができます。急な出費にも対応できるので安心です。

Q. 元本割れのリスクはある?

あります。金融庁も、株式や投資信託などは預貯金より高いリターンを期待できる一方で、元本割れのおそれがあると説明しています。長期・積立・分散を意識すると値動きと付き合いやすくなりますが、必ずプラスになるわけではありません。

※出典:金融庁「資産形成の基本」(確認日:2026年5月7日)

Q. いくらから始めればいい?

証券会社によっては少額から積立設定できます。研修医の間は、まず月1〜3万円くらいから無理なく始めるので十分です。

まとめ

- NISAは「税金ゼロで投資できる口座」

- 2024年から新NISAになり、非課税枠が1,800万円に拡大

- 研修医のうちに始めると、時間という最大の武器を活かせる

- まずはつみたて投資枠で月1〜3万円から始めよう

【免責事項】本記事は個人の体験・見解に基づく情報提供です。投資は自己責任でお願いします。

参考情報・出典

- 金融庁「NISAを知る」 https://www.fsa.go.jp/policy/nisa2/about/nisa2024/(確認日:2026年5月7日)

- 金融庁「つみたて投資枠対象商品」 https://www.fsa.go.jp/policy/nisa2/products/(確認日:2026年5月7日)

- 金融庁「資産形成の基本」 https://www.fsa.go.jp/policy/nisa2/invest/(確認日:2026年5月7日)

- 国税庁「株式・配当・利子と税」 https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_5.htm(確認日:2026年5月7日)

コメント